Elegir seguro no consiste en decidir entre “terceros o todo riesgo”. Consiste en ajustar las coberturas a:

- El valor real de tu coche

- La provincia donde circulas

- Tu uso diario

- Tu capacidad económica

Aquí tienes una guía concreta para saber qué coberturas necesitas según tu perfil y tus circunstancias.

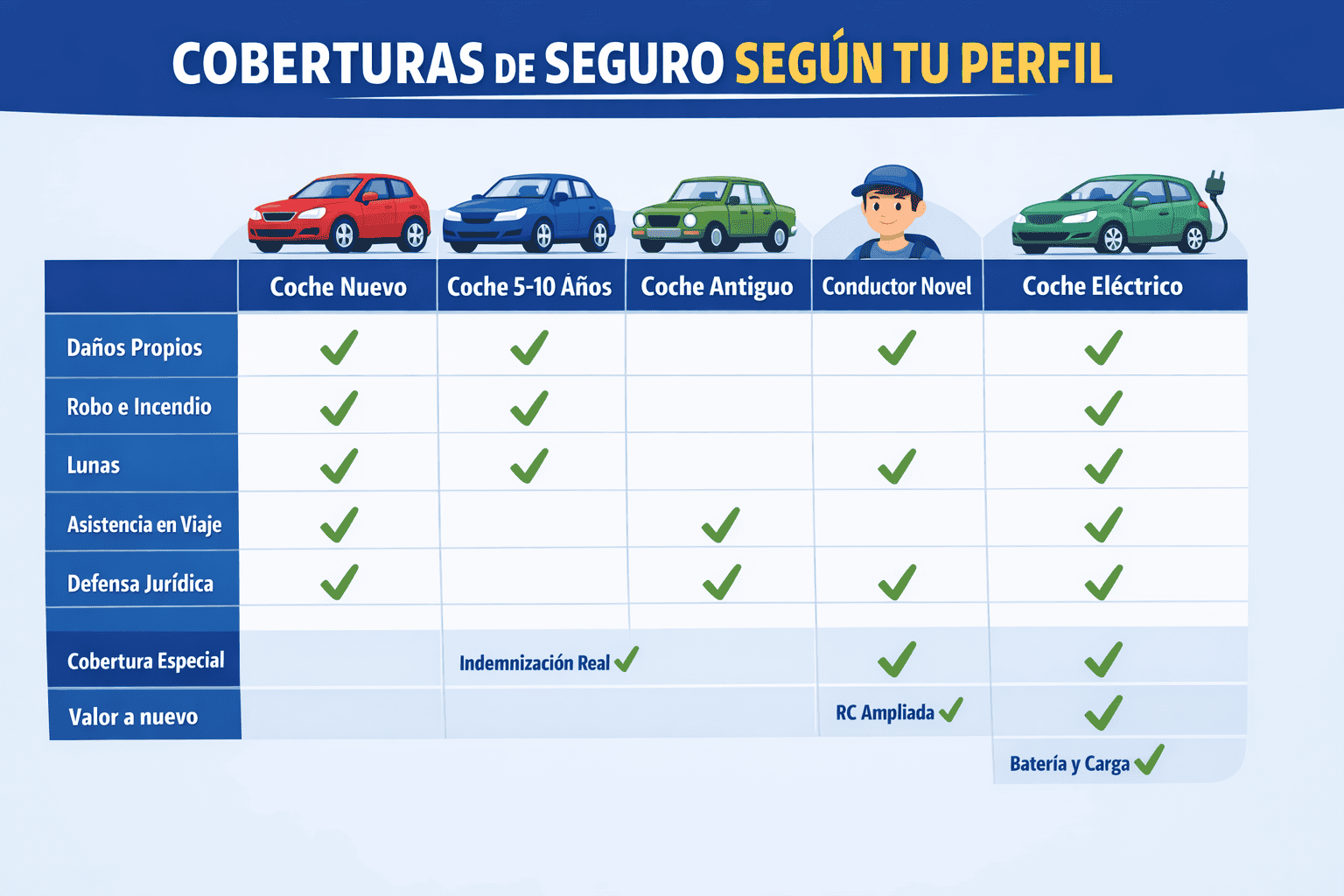

Respuesta rápida según perfil

- Coche nuevo (0–3 años) → Todo riesgo con o sin franquicia + valor venal mejorado.

- Coche de 5–10 años → Terceros ampliado bien configurado.

- Coche antiguo (+10 años) → Terceros sólido + capital del conductor alto.

- Conductor novel → Capitales altos + revisar franquicias ocultas.

- Vehículo eléctrico → Cobertura específica de batería y cable de carga.

Ahora vamos al detalle práctico.

Cómo elegir coberturas de forma inteligente

El seguro debe construirse sobre 4 variables clave:

- Valor actual del vehículo.

- Riesgo de siniestro según tu entorno.

- Frecuencia de uso.

- Capacidad económica para asumir una reparación.

Si no analizas estos cuatro puntos, eliges a ciegas.

Cómo influyen la provincia y el entorno

Dos conductores con el mismo coche pueden necesitar seguros distintos solo por vivir en lugares diferentes.

Alta densidad urbana

En Madrid o Barcelona:

- Más golpes leves.

- Más partes por aparcamiento.

- Más vandalismo.

¿Qué seguro elegir? Aquí suele compensar:

✅ Todo riesgo con franquicia baja (300–400 €) si el coche supera 18.000 € de valor.

👉 Valor venal mejorado a partir del tercer año.

Un ejemplo:

Coche de 23.000 € en Madrid.

Golpe urbano con reparación de 2.400 €.

- Con franquicia de 300 € → pagas 300 €.

- Con terceros → pagas 2.400 €.

Clima y exposición ambiental

En zonas como Vigo o A Coruña:

- Alta frecuencia de lluvia.

- Granizo ocasional.

- Mayor desgaste en lunas.

✅ Aquí la cobertura de lunas no es opcional, es estructural.

En Sevilla o zonas de calor extremo:

- Mayor riesgo de incendio.

- Vehículos estacionados en vía pública con alta exposición.

✅ La cobertura de incendio cobra más sentido incluso en coches de 9–10 años.

Entornos rurales con menor tráfico

En provincias con baja densidad y menos circulación urbana:

- Menos siniestros leves.

- Menos partes pequeños.

¿Qué seguro buscar?

✅ Puede compensar terceros ampliado incluso en coches relativamente nuevos, pero aumenta la importancia de contratar:

👉 Capital del conductor elevado.

👉 Asistencia ilimitada en carretera.

Ajuste según perfil económico

Esto casi nadie lo explica claramente, pero tu situación económica es importante a la hora de elegir la opción más adecuada para ti.

Perfil económico ajustado (presupuesto limitado)

Si no puedes asumir 1.500–2.000 € de golpe por una reparación:

✅ Es mejor un todo riesgo con franquicia que un terceros “barato”.

Ejemplo:

Coche de 15.000 €.

Reparación tras colisión leve: 2.200 €.

- Terceros → pagas todo.

- Todo riesgo con franquicia 300 € → pagas 300 €.

Si tu liquidez es baja, la franquicia es una herramienta de estabilidad.

Perfil económico sólido

Si puedes asumir una reparación puntual (o varias) sin problema:

✅ Terceros ampliado bien configurado.

Y añadir:

👉 Robo e incendio según zona.

👉 Capital del conductor alto (mínimo 30.000 €).

👉 Defensa jurídica ampliada.

Aquí el seguro protege ante incidentes graves, no solo mantenimiento.

Coberturas recomendadas según perfil de conductor

Coche nuevo (0–3 años)

Coberturas imprescindibles:

- Daños propios

- Robo

- Incendio

- Lunas

- Asistencia km 0

- Valor a nuevo mínimo 2 años

- Valor venal mejorado a partir del 3º año

Detalle clave: Muchas pólizas pasan a valor venal puro en año 3. Eso puede suponer 3.000–5.000 € menos de indemnización.

2. Coche de 5 a 10 años

Recomendado:

- Terceros ampliado

- Robo

- Incendio

- Lunas

- Defensa jurídica ampliada

Atención: Revisa la fórmula de indemnización. Algunas aseguradoras aplican tablas internas más restrictivas que el valor de mercado real.

3. Coche de más de 10 años

Recomendado:

- Terceros básico

- Asistencia sin límite de kilómetros

- Capital del conductor alto

Muchos terceros incluyen solo 6.000–12.000 € por fallecimiento o invalidez.

Es insuficiente.

4. Conductor novel o menor de 25 años

Claves:

- Responsabilidad civil ampliada.

- Defensa jurídica reforzada.

- Revisar si existe franquicia adicional por conductor joven.

Algunas pólizas aplican franquicia encubierta aunque la modalidad sea sin franquicia.

5. Vehículo eléctrico o híbrido

Revisa que incluya las coberturas recomendadas:

- Batería

- Cable de carga

- Daños en punto de carga declarado

- Asistencia específica por descarga total

No todas las asistencias están preparadas para eléctricos.

Coberturas que suelen estar mal configuradas

- Capital del conductor insuficiente

- Defensa jurídica limitada a 600 €

- Asistencia solo desde km 25

- Valor venal sin mejora

- Franquicias poco claras en conductores ocasionales

Estas cláusulas explican la mayoría de sorpresas desagradables en siniestros.

Tabla resumen rápida

| Perfil | Modalidad recomendada | Punto crítico a revisar |

|---|---|---|

| Coche nuevo | ✅ Todo riesgo | 👉 Valor venal mejorado |

| 5–10 años | ✅ Terceros ampliado | 👉 Indemnización real |

| +10 años | ✅ Terceros | 👉 Capital conductor |

| Novel | ✅ Según coche | 👉 Franquicias ocultas |

| Eléctrico | ✅ Personalizado | 👉 Batería y asistencia |

Cómo elegir el seguro perfecto para ti

No existe el mejor seguro universal. Existe el mejor seguro que se adapta a:

- Tu provincia.

- Tu coche.

- Tu uso real.

- Tu estabilidad económica.

Elegir el seguro de coche por precio suele salir caro. Elegir por perfil reduce riesgo y sustos.

¿Quieres que revisemos tu caso concreto por WhatsApp?

Hoy también es posible WhatsApp para solicitar presupuesto y comparar aseguradoras. Si quieres ver cómo funciona el proceso completo, aquí explicamos cómo contratar un seguro de coche por WhatsApp paso a paso.

Si quieres saber exactamente:

- Qué coberturas necesitas.

- Qué te sobra.

- Qué te falta.

- Dónde puedes ahorrar sin quedarte descubierto.

Puedes enviarnos tu caso por WhatsApp. Te respondemos con análisis concreto según:

- Provincia.

- Tipo de vehículo.

- Uso.

- Presupuesto.

✅Sin llamadas largas

✅Sin compromiso

✅Solo claridad

")

")

Deja una respuesta